Свободный публичный WiFi

Свободный публичный WiFi

Отличная пошаговая инструкция стратегу!

Исследования рынков

Исследование: методы стимулирования территориального развития ИКТ отрасли на примере Москвы

Результаты исследования, опроса экспертов и анализа мирового опыта

Целью настоящего исследования, выполненного в июне-августе 2014, являлось определение возможных направлений по стимулированию территориального развития ИКТ-отрасли в короткой, средней и долгосрочной перспективе (до 5 лет), направленных на увеличение числа занятых, увеличение доходов и сокращение расходов отрасли.

Поскольку разные территории могут существенно отличаться по уровню своего развития и обладать разными предпосылками для успешного стимулирования развития ИКТ, то имеет смысл рассматривать комплекс мер и давать рекомендации применительно к конкретным условиям. В данном исследовании в качестве объекта для анализа и подготовки рекомендации рассматривается г. Москва.

Выводы и рекомендации по стимулированию развития ИКТ отрасли Москвы сделаны на основании:

- анализа текущей ситуации с ИКТ в РФ и Москве на основе предложенной сегментации отрасли;

- опроса ключевых бизнес-экспертов в основных сегментах рынка (~50 человек) для определения ключевых проблем, тормозящих развитие отрасли;

- анализа опыта развития и сравнения ключевых показателей отрасли с ведущими ИКТ городами мира.

©2014, Михаил Козлов (www.devbusiness.ru/about).

При участии:

- Станислава Макарова (разделы «Города возможностей»: основные выводы и приоритеты для развития ИКТ в Москве по данным исследования PWC» и «Мировой опыт по стимулированию развития ИКТ»).

- Екатерины Синицы (раздел «Мировой опыт по стимулированию развития ИКТ»).

Содержание

Введение: цели исследования, основные выводы и рекомендации по итогам

Основные выводы и рекомендации

Рекомендации по развитию: приоритеты, цели, задачи и направления

Анализ ИКТ рынка России и Москвы

Анализ проблем с развитием ИКТ в Москве и предлагаемые решения

Проблема: разрыв между идеями и реализацией. Недостаток инвестиций в исследования и разработки

Проблема: высокая стоимость ведения бизнеса (налоги, аренда, з/п, ресурсы…) в Москве

Проблема: привлечение финансирования (инвестиции, кредиты и т. д.)

Проблема: сложность регистрации нового бизнеса и другие административные барьеры

Проблема: отсутствие большого географически сконцентрированного ИКТ сообщества (ИКТ кластер)

Критерии оценки возможностей городов

Показатели PwC в контексте цели и задач развития ИКТ в Москве

Интеллектуальный капитал и инновации (показатель первого уровня)

Технологическая готовность (показатель первого уровня)

Экономическая мощность (показатель первого уровня)

Простота ведения бизнеса (показатель первого уровня)

Стоимость ведения бизнеса и жизни (показатель первого уровня)

Карта приоритетов развития показателей, имеющих отношение к ИКТ

Бенчмаркинг по показателям рейтинга

Мировой опыт по стимулированию развития ИКТ

Государственная поддержка развития отрасли

Государственно-частное партнерство

Инфраструктура для стартапов и обмен опытом

Университеты в центре ИКТ-кластеров

Развитие индустриальной инфраструктуры

Чем занимаются индустриальные кластеры?

Опыт создания ИКТ-кластера в Дубай: от нефтяной экономики к цифровой

Берлин и Бранденбург: Совместная стратегия развития ИКТ (innoBB)

Сеул: Умный город и развитие ИКТ

Технопарки Южной Кореи: краткий обзор направлений развития

Технополис GS (Калининградская область)

Россия и Москва в рейтингах, связанных с уровнем развития ИКТ

Используемые сокращения

ИКТ — информационно-коммуникационные технологии.

ИТ — информационные технологии.

АО — аппаратное обеспечение.

ВПО — высшее профессиональное образование.

ОГВ — органы государственной власти.

СПО — среднее профессиональное образование.

СПО — свободное программное обеспечение (англ. free software).

ПО — программное обеспечение.

ЦОД — центр обработки данных.

b2b — business to business – бизнес между юридическими лицами (ЮЛ).

b2c — business to consumers – бизнес между юридическими и физическими лицами (ФЛ).

Исследование в формате PDF

Введение: цели исследования, основные выводы и рекомендации по итогам

Цели и задачи исследования

Целью настоящего исследования, выполненного в июне-августе 2014, являлось определение возможных направлений по стимулированию территориального развития ИКТ-отрасли в короткой, средней и долгосрочной перспективе (до 5 лет), направленных на увеличение числа занятых, увеличение доходов и сокращение расходов отрасли.

Поскольку разные территории могут существенно отличаться по уровню своего развития и обладать разными предпосылками для успешного стимулирования развития ИКТ, то имеет смысл рассматривать комплекс мер и давать рекомендации применительно к конкретным условиям. В данном исследовании в качестве объекта для анализа и подготовки рекомендации рассматривается г. Москва.

Выводы и рекомендации по стимулированию развития ИКТ отрасли Москвы сделаны на основании:

- анализа текущей ситуации с ИКТ в РФ и Москве на основе предложенной сегментации отрасли;

- опроса ключевых бизнес-экспертов в основных сегментах рынка (~50 человек) для определения ключевых проблем, тормозящих развитие отрасли;

- анализа опыта развития и сравнения ключевых показателей отрасли с ведущими ИКТ городами мира.

Основные выводы и рекомендации

Развитие ИКТ отрасли в Москве представляет собой важную и амбициозную задачу на фоне ряда негативных тенденций, обозначившихся в экономике России в 2013–2014 годах. С точки зрения регионального экономического развития ИКТ отрасль может дать городу ряд важных преимуществ:

- Увеличение числа высококвалифицированных работников в экономике региона, способных создавать высокую добавленную стоимость и увеличивать налоговые поступления в городской бюджет.

- Повышение экономической самостоятельности и конкурентоспособности Москвы и России в целом.

- Развитие новых городских территории за счет развития ИКТ не приведет к ухудшению экологической обстановки из-за отсутствия вредных производств и может повысить качество жизни в городе.

Выводы и рекомендации исследования основаны на следующем определении ИКТ-отрасли.

Определение ИКТ-отрасли

Исходя из целей исследования, нами введена новая сегментация ИКТ отрасли, которая шире используемой в большинстве ранее выполненных исследований. Это усложнило анализ, т.к. существующие источники используют другую сегментацию:

- отсутствует в открытом доступе информация по некоторым сегментам;

- границы некоторых сегментов пересекаются, что требует усилий по устранению двойного счета (например, сегмент SaaS, облачные вычисления, учитывается РАЭК/ВШЭ как часть интернет-сегмента, а IDC считает, что это часть рынка ИТ-услуг).

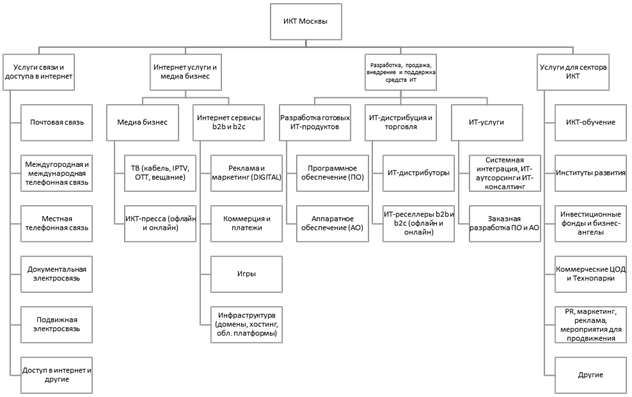

Используемая нами сегментация по видам деятельности ИКТ организаций представлена на рисунке 1.

Рисунок 1. Используемая сегментация ИКТ отрасли Москвы

Рисунок 1. Используемая сегментация ИКТ отрасли Москвы

Рассчитанная по предложенной методике доля ИКТ-отрасли в ВВП России в 2001–13 гг. составила 5,04%, 5,11% и 5,04% соответственно ($93, $101 и $106 млрд). Для сравнения:

- в общем объеме ВВП США доля ИКТ в 2011 и 2012 годах составила 5,8% и 5,9% соответственно ($901 и $960 млрд)[i];

- в Индии доля ИКТ в ВВП в 2011 составила 6,4%[ii];

- объем ИТ-рынка Бразилии в 2011 составил $102,6 млрд или 4,4% ВВП[iii];

- Подробнее: http://telecom.cnews.ru/news/top/index.shtml?2012/07/12/496242

- “The ICT sector in the Middle East represented 5.9 percent of regional GDP and a $81billion value in 2010; with a coordinated effort from stakeholders, it has the potential to reach $173billion and 7.5 percent of GDP by 2015.”, Booz and Company, 2011[iv]

- доля ИКТ в ВВП Нигерии в 2013 году составила 7,8%[v];

- в Кении доля ИКТ в ВВП – 12,1%[vi].

На основе этих данных можно сделать вывод, что этап органического роста ИКТ-отрасли для такой крупной экономики как российская подходит к концу и по показателю доли ИКТ в ВВП Россия находится на близком уровне с ведущими экономиками мира. Тем не менее в сопоставимых экономиках есть примеры и более высокого уровня доли ИКТ в ВВП.

Прорывной рост в этих условиях возможен при правильно выбранной стратегии, концентрации ресурсов и высокой степени координации усилий всех участников процесса развития.

Кроме сегментации отрасли нам представляется важным учитывать роли ее участников в процессах создания добавленной стоимости для конечных потребителей ИКТ-продуктов и услуг. Для этих целей мы выделяем следующие основные элементы ИКТ-отрасли:

Рисунок 2. ИКТ отрасль в России и Москве: основные участники.

Рисунок 2. ИКТ отрасль в России и Москве: основные участники.

Факторы успешного развития ИКТ-отрасли и основные проблемы

Комфортная среда для развития ИКТ бизнеса характеризуется (в сравнении с другими отраслями и территориями для инвестиций в развитие бизнеса) следующими ключевыми характеристиками:

- Низкими затратами на ведение бизнеса:

- низкие налоги (в первую очередь на ФОТ);

- дешевая инфраструктура (офис, ЦОД, связь);

- дешевый капитал.

- Обеспеченность квалифицированными и недорогими кадрами:

- инженеры, архитекторы и разработчики;

- продажи и маркетинг.

- Устойчивый рост спроса на продукцию и услуги ИКТ:

- общий рост экономики;

- увеличение доли затрат на ИКТ в структуре спроса у клиентов.

В настоящий момент практически по всем этим пунктам большая часть ИКТ бизнеса в России и Москве находится в некомфортном положении:

- По данным отчета PwC Paying Taxes 2014[vii], общая налоговая ставка в России составляет 50,7%, включая налоги на ФОТ 36,7%. При этом в странах Прибалтики, куда в 2014 году наметился отток некоторых ИКТ бизнесов из Москвы, размер общей ставки варьируется от 49,4% в Эстонии (39,4% на ФОТ) до 35,9% (27,3% на ФОТ) без учета налоговых льгот для ИКТ резидентов, например, особых экономических зон.

- Московская инфраструктура является самой дорогой в России и более дорогой чем в соседних странах.

- Основной проблемой, названной большинством опрошенных экспертов, для ИКТ бизнеса в России является хроническое отсутствие квалифицированных инженерных и других кадров при очень высоком уровне зарплатных ожиданий.

- По темпам роста экономики Россия перестала быть развивающейся страной, спрос на ИКТ падает, и ИТ рынок по итогам 2014 скорее всего уменьшиться впервые после кризиса 2008 года.

При этом стоит отметить, что в разных сегментах ИКТ-рынка ситуация отличается. Например, продолжают активно развиваться интернет-услуги и медиа бизнес (онлайн реклама и другие), облачные сервисы и коммерческие ЦОДы.

Несмотря на успехи отдельных сегментов, в целом развитие ИКТ-отрасли в России резко затормозилось в сравнении с успехами нулевых годов, когда даже большие сегменты, например ПО, показывали среднегодовой рост до сотни процентов от года к году.

В ходе исследования лично и посредством онлайн опроса[viii] проинтервьюировано около 50 ИКТ-экспертов. Выявлены следующие наиболее общие и часто упоминаемые проблемы развития ИКТ:

- Отсутствие достоверной статистической базы для определения границ отрасли и ключевых показателей, характеризующих ее размер и динамику развития:

- абсолютное большинство данных о рынке базируются на экспертных мнениях, а не на объективной информации;

- разные аналитики оперируют разными сегментами в ИКТ, например, для оценки размера отрасли в деньгах;

- данные ФСГС (Росстат) базируются на устаревшей системе кодов ОКВЭД по категории «транспорт и связь», т. е. актуальная ИКТ отрасль в статистике ФСГС отсутствует, а отрасль ИКТ с точки зрения ФСГС – отсутствует.

- Отсутствие скоординированных усилий на федеральном, городском и отраслевом уровне по анализу проблем, выработке обоснованных рекомендаций по их устранению и доведению этих рекомендаций до практического внедрения.

- ИКТ отрасль большая и у участников разных сегментов присутствуют взаимопротиворечащие цели и задачи;

- на уровне города нет органа, который целенаправленно занимался бы анализом и развитием ИКТ как отрасли с учетом федеральной стратегии и в постоянном контакте с представителями городского ИКТ бизнеса.

- Низкое качество ИКТ образования и сложность поиска квалифицированных кадров.

- Низкий спрос на ИКТ (у заказчиков нет понимания как ИКТ улучшают их бизнес), излишняя забюрократизованность процедур закупок, высокая коррупция (особенно в государственных и контролируемых государством организациях).

- Низкая прозрачность участников ИКТ рынка и проблемы с финансированием (плохой доступ к финансовым ресурсам и инвестициям из-за закрытости участников рынка и отсутствия ликвидных активов для залога).

- Высокая стоимость ведения бизнеса в Москве (особенно аренда офисов и ожидания по з/п сотрудников из-за высокой стоимости жизни в городе).

- По мнению ряда экспертов, для прорыва в этом направлении необходимо построить «город программистов» на десятки тысяч сотрудников (желательно одновременно с большим ИКТ ВУЗом в рамках единого ИКТ кластера), включая льготное жилье, офисы, центры переподготовки кадров, инфраструктуру развлечений, ЦОДы и разрешить привозить туда квалифицированные ИКТ кадры в том числе из-за рубежа. При условии снижения общего уровня затрат на ведение бизнеса, условно говоря до «прибалтийского», ИКТ компании обеспечат быструю наполняемость кластера и увеличение числа налоговых резидентов Москвы.

- Проблемы с патентованием и правовой структуризацией сделок по выкупу долей в бизнесе волнуют небольшое количество опрошенных, в основном среди некоторых стартапов и венчурных инвесторов, что скорее характеризует небольшой относительный размер активного рынка стартапов, чем отсутствие проблемы.

Подробные данные и результаты исследования представлены далее в настоящем документе.

Узкосегментные задачи, детальный анализ показателей бизнеса и приоритетов в развитии сегментов потребует дополнительных исследований.

Рекомендации по развитию: приоритеты, цели, задачи и направления

Приоритеты и принципы развития

Исходя из задачи увеличения доли ИКТ-отрасли в экономике города, в качестве ключевых приоритетов стимулирования развития отрасли необходимо рассматривать увеличение числа ИКТ сотрудников и развитие комфортной среды для ведения ИКТ бизнеса.

Увеличение числа занятых в ИКТ, рост ИКТ бизнеса и импортозамещение в сфере высоких технологий благоприятным образом скажутся на налоговых поступлениях в экономику города, повышении экономической безопасности и конкурентоспособности Москвы и России в целом.

Развитие новых городских территории за счет развития ИКТ не приведет к ухудшению экологической обстановки из-за отсутствия вредных производств и может повысить качество жизни в городе.

Для развития ИКТ в Москве можно использовать различные инструменты.

Ключевым из них должен стать комплекс мер, направленных на повышение комфортности создания и ведения ИКТ-бизнеса в Москве в сравнении с другими регионами России и странами ближнего зарубежья, например Прибалтики, куда в последнее время обозначился заметный отток ИКТ бизнеса и капитала. Основными факторами влияния по мнению экспертов здесь являются:

- высокий уровень коррупции при закупках ИКТ продуктов и услуг, а также искусственные барьеры в виде избыточно сложных и неэффективных тендерных правил и процедур;

- высокая налоговая нагрузка на ИКТ-бизнес;

- высокие затраты на инфраструктуру для ведения бизнеса в Москве;

- высокие затраты на ИКТ персонал из-за высокой стоимости жизни в Москве (жилье, продукты, услуги…);

- низкая квалификация выпускников ВУЗов по ИКТ-специальностям приводит к невозможности быстро находить квалифицированные кадры (замедление развития) и необходимости дополнительного обучения или переобучения специалистов за счет бизнеса (рост затрат);

- отсутствие массовых научных идей и изобретений для последующей коммерциализации и прорывов в новые технологические направления из-за недостаточного уровня инвестиций в исследования и разработки в последние десятилетия.

В качестве ориентира по стоимости ведения бизнеса для улучшения ситуации можно взять Прибалтику и пытаться реализовывать комплекс мер, направленных на снижение затрат ИКТ бизнеса до этого уровня.

Меры по стимулированию спроса на ИКТ со стороны государства не должны состоять исключительно в увеличении госзаказа, так как высокий уровень коррупции и неэффективность механизмов государственного контрактования сводит на нет эффект увеличения затрат на ИКТ, а отсутствие конкуренции среди поставщиков приводит к замедлению инноваций.

Важным фактором может стать введения жесткого принципа покупки государством готовых стандартных ИКТ-продуктов (например, отечественного производства) вместо оплаты заказной разработки. Для этого необходимо наладить работу по выработке единых требований ОГВ к используемым стандартным средствам ИКТ. Разработанные за счет средств городского бюджета ИКТ-продукты и технологии должны быть открыты и доступны для использования в других проектах автоматизации, а также для независимых разработчиков информационных систем.

Также необходимо вводить обязательные стандарты и требования по использованию ИКТ на уровне ОГВ и отдельных отраслей. Например, по аналогии со сдачей электронной отчетности в налоговые органы, использованию электронных счетов-фактур и других форм электронного документооборота; созданию централизованных информационных систем для ряда отраслей, например, по состоянию активов, ТО и ремонтов в энергетике и т. д.

Существенным фактором отставания уровня проникновения ИКТ в экономику является низкий уровень затрат на исследования и разработку (R&D) и низкое качество ИКТ образования, что приводит к отсутствию новых идей для коммерциализации и низкому качеству ИКТ-выпускников ВУЗов. Город должен способствовать повышению интереса бизнеса к инвестициям в образование, НИР, ОКР и коммерциализацию научных достижений, например, путем снятия и/или уменьшения рисков за счет частно-государственного партнерства.

Большинство из вышеупомянутых проблем требуют поиска оптимальных решений в глубокой кооперации между городом, федеральными властями, ИКТ-бизнесом, учебными институтами, отраслевыми ассоциациями и институтами развития.

Существенным драйвером роста для ИКТ-отрасли может стать создание крупного ИКТ-кластера («город программистов»), решающего задачи концентрации большого количества участников отрасли на компактной территории (порождает дополнительные связи между участниками), снижения затрат на ведение бизнеса (дешевые офисы, жилье, ЦОДы и т.д.), близость к учебным и научным ресурсам (при наличии «ИТ-университета» и исследовательских центров).

С учетом существенных различий между сегментами, задачи и приоритеты по стимулированию их развития могут значительно различаться и потребуют значительных ресурсов и сроков для решения поставленных задач.

Сегодня в Москве отсутствует единый центр, отвечающий за стратегию и стимулирование развития ИКТ-отрасли на уровне города в рамках федеральной стратегии и в сотрудничестве с основными участниками отрасли. Его можно создать в структуре Правительства Москвы.

Цель развития ИКТ

Основной целью развитию ИКТ Москвы должно стать удвоение размера ИКТ отрасли в городе за 5 лет (оптимистичный сценарий) или 10 лет (пессимистичный сценарий). По показателям объема выручки отрасли, числу занятых, собираемости налогов и других специфических для отдельных сегментов.

Основные задачи для стимулирования развития ИКТ

Для достижения поставленной цели необходимо сосредоточиться на решении, как минимум, следующих задач:

- Участие в процессе создания и утверждения единой методики учета статистических данных по ИКТ-отрасли России на базе модернизированных кодов ОКВЭД, в том числе с учетом интересов города.

- Глубокий анализ ИКТ отрасли России и Москвы для понимания проблем развития в различных ИКТ-сегментах и выработки детальных рекомендаций по их решению.

- Координация долговременных усилий между государством и бизнесом для повышения инвестиционной привлекательности области исследований и разработки в ИКТ.

- Повышение позиции Москвы в рейтинге «Города возможностей» PwC по группам показателей «интеллектуальный капитал и инновации» и «технологическая готовность».

- Участие в разработке и утверждении новых профстандартов обучения по ИКТ-специальностям совместно с АПКИТ, Министерством образования и другими заинтересованными сторонами.

- Анализ и прогнозирование спроса со стороны ИКТ-отрасли на ИКТ-специальности и ИКТ-специалистов в городе.

- Координация усилий по созданию специализированного ИКТ ВУЗа, например, на территории Новой Москвы.

- Решение всего спектра вопросов, касающихся создания и развития ИКТ-кластера («города программистов») в Москве.

- Разработка программы повышения спроса на продукты и услуги ИКТ в городе. Разработка и координация программ продвижения ИКТ отрасли среди потребителей в органах государственной власти и в бизнесе:

- например, разработка и публикация на регулярной основе каталога решений российских разработчиков ИКТ-продуктов и услуг и продвижение его среди потенциальных потребителей.

- Разработка рекомендаций по предоставлению налоговых и других льгот ИКТ бизнесу в Москве.

- Мониторинг цен на инфраструктуру для ведения ИКТ-бизнеса и помощь ИКТ организациям и инвесторам в поиске оптимальных объектов инфраструктуры, в т.ч. для стартапов.

- Мониторинг зарплат для наиболее популярных ИКТ-специальностей и помощь ИКТ организациям и инвесторам в поиске необходимых специалистов через специализированные рекрутинговые агентства и налаживание связей с аутсорсерами (например, для массовых недорогих специалистов).

- Мониторинг правовой ситуации в ИКТ, выработка рекомендаций по ее совершенствованию и координация усилий с заинтересованными ведомствами по внедрению улучшений.

- Мониторинг административных барьеров, мешающих развитию ИКТ отрасли, выработка рекомендаций по их устранению и координация усилий с заинтересованными ведомствами по внедрению улучшений.

Направления развития

Основные выводы и рекомендации по возможным направлениям развития по итогам нашего исследования хорошо коррелируют с выводами международного экспертного совета Всемирного экономического форума по России, представленными в докладе «4х4: факторы экономического роста российских регионов»[ix], содержащий углубленный анализ потенциала российских регионов в области проведения институциональных реформ и содействия устойчивому экономическому росту России.

Наиболее перспективными направлениями реформ для достижения быстрого и устойчивого экономического роста регионов в нем представляются:

- снижение уровня коррупции;

- облегчение доступа к финансированию;

- сокращение бюрократических процедур;

- решение проблемы недостаточной профессиональной квалификации трудовых ресурсов.

Среди основных возможных направлений стимулирования развития ИКТ в Москве можно выделить следующие (с учетом сроков и приоритетов реализации):

Таблица 1. Возможные направления стимулирования развития ИКТ отрасли в Москве по срокам реализации.

| Быстрореализуемые | Результаты получены в 2014–15 гг. |

|

|

| Среднесрочные | Результаты получены в 2016-18 |

|

|

| Долгосрочные | Результаты получены в 2019 и далее |

|

|

Сегментация ИКТ отрасли

В ходе проведенного исследования еще раз подтвердились факты, свидетельствующие о том, что ИКТ рынок РФ и Москвы непрозрачен, исходные данные недостоверны в силу отсутствия большого числа публичных компаний с аудированной отчетностью и отсутствия точных данных в системе государственной статистики из-за устаревших кодов ОКВЭД, не учитывающих современное состояние ИКТ-отрасли.

Кроме того, разные исследователи используют разную сегментацию и таксономию рынка (см. раздел презентации «Результаты анализа ИКТ рынка»), что затрудняет анализ и сравнение интересующих нас сегментов с аналогами в России и за рубежом.

Как уже отмечалось во введении в целях настоящего проекта мы будем использовать следующую функциональную (по видам деятельности) сегментацию ИКТ рынка Москвы:

Рисунок 3. Используемая сегментация ИКТ отрасли.

Рисунок 3. Используемая сегментация ИКТ отрасли.

Включение в ИКТ отрасль сегментов ИКТ-торговли и особенно электронной коммерции вызывает определенные сомнения в целесообразности такого подхода, т.к. это часть рынка оптовой и розничной торговли, значительно отличающегося по принципам ведения бизнеса, например, от производства ИКТ-продуктов и услуг.

Публичных компании, публикующих аудированную финансовую отчетность, на рынке представлено очень мало и в основном они сосредоточены в двух сегментах:

-

-

- услуги связи и доступа в интернет (публичные операторы связи);

- интернет-услуги и медиа бизнес (публичные интернет-компании).

-

При этом невозможно экстраполировать результаты их деятельности на весь сегмент/рынок ИКТ. Мы так же, по возможности, оценивали ИКТ рынок в следующих разрезах:

Рисунок 4. Дополнительные (нефункциональные) сегменты ИКТ отрасли

Рисунок 4. Дополнительные (нефункциональные) сегменты ИКТ отрасли

Изначально планировалось проанализировать рынок по следующим параметрам.

-

-

- Ключевым показатели: доходы, уровень прибыльности, число занятых, выручка на сотрудника, динамика развития, доля в ВРП, структура занятости.

- С кем конкурируют участники ИКТ рынка в Москве (по сегментам).

- Существующие проблемы с развитием ИКТ и предлагаемые решения (по сегментам, с учетом общесистемных факторов влияния).

- Корреляция городских и федеральных программ развития ИКТ отрасли.

- Текущее состояние: ИТ-образование, ИТ-льготы, патенты/защита IP, уровень проникновения ИТ в другие отрасли (через отраслевые стандарты, требующие применения ИТ).

- Сравнение сегментов ИКТ рынка (ИТ дистрибуторы, системные интеграторы, операторы связи и т.д.) с аналогичными сегментами в США и ЕС.

- Сформулировать ключевые драйверы возможного роста.

- Можно ли улучшить среду ведения бизнеса и повысить спрос на ИКТ с учетом существующих инструментов влияния (налоги, стоимость ресурсов, кадры, юридическое сопровождение, международное право в Москве…):

- на уровне города;

- федеральный уровень.

- Анализ успешного мирового опыта по стимулированию развития ИКТ в крупных городах и территориях: Сеул, Сан-Франциско (Силиконовая долина), Стокгольм, Сингапур, Гонконг, Минск (почему происходит переход ИТ бизнеса из Москвы в Беларусь).

-

В результате выполнения исследования выяснилось, что объективные данные об ИКТ рынке России и особенно Москвы либо отсутствуют, либо являются неполными, или у нас нет подтверждения их достоверности. Большинство методик, применяемых исследователями, опираются на экспертные мнения или на данные, которые представляют участники опросов в неаудированном формате.

В итоге полученные нами результаты дают ответы не на все поставленные вопросы, а выводы базируются на результатах анализа обобщенных сведений из доступных открытых исследований рынка с комментариями об их достоверности и с учетом нашего собственного экспертного опыта и мнений опрошенных экспертов.

Анализ ИКТ рынка России и Москвы

Стратегия стимулирования развития ИКТ-рынка должна опираться на статистически достоверные данные об ИКТ-отрасли. Как будет подробнее описано в разделе «Проблема: отсутствие достоверной статистической базы для анализа ИКТ-рынка с точки зрения задач города» на сегодняшний день мы не можем уверенно определить четкие границы между предложенными сегментами ИКТ-отрасли, их размер и ключевые показатели эффективности т.к.:

-

-

- статистически отрасль ИКТ в России отсутствует из-за устаревшей системы кодов ОКВЭД;

- аналитические отчеты по сегментам ИКТ рынка базируются в подавляющем большинстве на неаудированной и непроверяемой информации от участников рынка с поправкой на экспертные мнения, которые иногда расходятся на порядок в своих оценках.

-

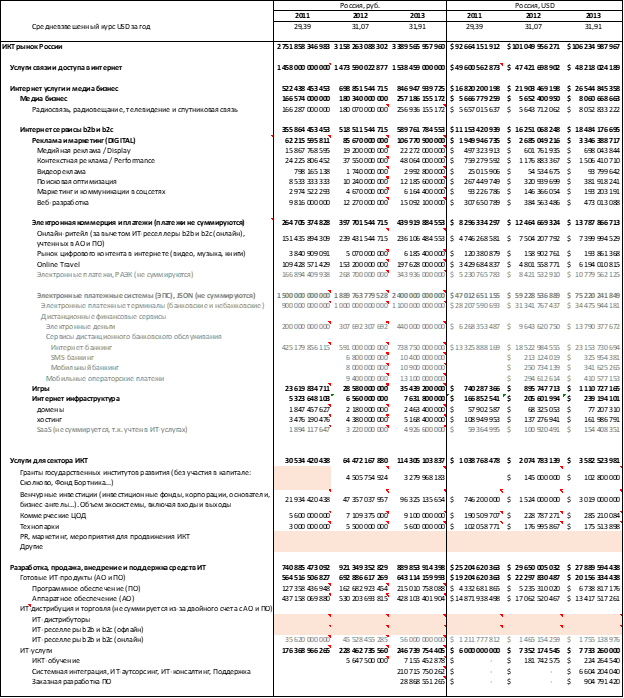

Например, объем рынка по трем сегментам (АО, ПО, ИТ-услуги) по данным аналитических агентств и министерств, публикующих соответствующую статистику, выглядит следующим образом (на основе данных из открытых источников)[x]:

Графики иллюстрируют данные из следующей таблицы.

Рисунок 5. Варианты оценки размера ИТ-рынка России, млрд. руб.

Рисунок 5. Варианты оценки размера ИТ-рынка России, млрд. руб.

| ИТ-рынок | IDC | МКС | МЭР | АПКИТ | PMR | Среднее |

| АО + ПО + Услуги | ||||||

| 2011 | 940,63 | 648,60 | 649,00 | 595,00 | 708,31 | |

| 2012 | 1 118,00 | 620,00 | 716,00 | 807,93 | 678,00 | 787,99 |

| 2013 | 1 052,91 | 635,00 | 735,00 | 807,64 | ||

| АО | ||||||

| 2011 | 646,69 | 332,50 | 332,29 | 437,16 | ||

| 2012 | 745,71 | 360,15 | 484,76 | 530,20 | ||

| 2013 | 499,97 | 356,24 | 428,10 | |||

| ПО | ||||||

| 2011 | 117,58 | 132,10 | 132,40 | 127,36 | ||

| 2012 | 155,40 | 184,10 | 149,64 | 161,59 | 162,68 | |

| 2013 | 306,20 | 123,83 | 215,01 | |||

| ИТ-услуги | ||||||

| 2011 | 176,37 | 184,32 | 180,34 | |||

| 2012 | 216,89 | 206,21 | 161,59 | 194,90 | ||

| 2013 | 246,74 | 154,94 | 200,84 | |||

Таблица 2. Варианты оценки размера ИТ-рынка России.

Кроме существенного разброса диапазона оценок, не вполне понятно, учитывается ли в этих данных НДС.

Путем сопоставления данных из доступных открытых источников и ручного устранения двойного счета по пересекающимся сегментам, мы получили следующую сводную картину для ИКТ-отрасли России:

Таблица 3. Оценка размера ИКТ-отрасли в России.

Таблица 3. Оценка размера ИКТ-отрасли в России.

Таким образом в представленной сегментации ИКТ отрасль России в 2013 году создала чистый доход в размере около 106 млрд. долларов США по среднегодовому курсу рубля. Точность этой оценки весьма низка (в пределах 25-30%). Повысить точность оценки можно за счет:

-

-

- использования дополнительных аналитических отчетов с более углубленными данными по различным сегментам рынка (краткосрочный проект);

- путем модернизации системы государственной статистики путем введения в нее формального определения ИКТ-отрасли вместо используемой сегодня категории «транспорт и связь» (средне или долгосрочный проект).

-

Из-за уже отмеченных проблем с исходными данными очень трудно оценить долю Москвы в общем объеме ИКТ-рынка. Можно только предполагать, что для разных сегментов она может составлять от 33% (услуги связи и доступа в интернет в 2013) до 60–70% (АО и ПО) в силу разной степени концентрации ИКТ-бизнеса в разных сегментах.

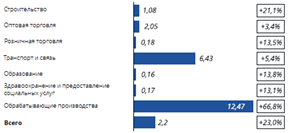

Даже с учетом неполноты данных об ИКТ-отрасли в существующей системе государственной статистики, один лишь сегмент «связь» занимает важно место в экономике города по итогам 2013 года. По данным Департамента экономической политики и развития города Москвы[xi]:

-

-

- в Москве наибольшая доля (53,6%) организаций относится к категории «транспорт, связь, торговля, отели и рестораны» за счет концентрации в столице большого числа торговых организаций;

- доля транспорта и связи в ВРП составила 10,9% (+0,9 п.п. в структуре ВРП). При этом доля сегмента в общем числе организаций составляет всего 5,1%;

- предприятия связи дали рост финансового результата на 26%;

- сегмент «транспорт и связь» находится на втором месте по показателю производительности труда (объем отгруженных товаров на среднесписочную численность работников, тыс. руб. на 1 работника);

- общий объем услуг связи, оказанных организациями за 2013 год, оценивается (без НДС) в 508,3 млрд рублей, в том числе населению 230,0 млрд рублей. Наиболее востребованными услугами связи остаются мобильная связь и интернет (подвижная связь), а также присоединение и пропуск трафика (услуга, позволяющая осуществлять взаимодействие телефонных сетей связи оператора и организации, при котором устанавливается соединение и передача информации между пользователями взаимодействующих электронных сетей);

- рост услуг связи за 2013 год составил 105,2% (населению – 110%, что обусловлено опережающим ростом доходов от мобильной электросвязи и местной телефонной связи). Наибольший прирост приходился на доходы от услуг присоединения и пропуска трафика (+37,7% к 2012 году и скомпенсировал, таким образом, сокращение доходов от других видов связи: документальной электросвязи и местной телефонной связи);

- почти в семь раз выросли услуги радиосвязи, телевидения и спутниковой связи для населения и составили 8,3 млрд рублей, но более половины всего прироста доходов (12 млрд рублей) приходится на подвижную электросвязь (+6,9%);

-

Рисунок 6. Темп прироста (убыли) финансового результата по отраслям экономики, 2013 г. к 2012 г., %. Источник: Мосгорстат, ДЭПИР.

Рисунок 7. Демография организаций. Источник: ДЭПИР, Euromonitor

Рисунок 8. Выработка на одного работающего в 2013 г. (объем отгруженных товаров на среднесписочную численность работников), тыс. руб. на 1 работника). Источники: Мосгорстат, расчет ГБУ «Аналитический центр» ДЭПИР.

Если оценить долю Москвы в ИКТ рынке России в 40%, то можно оценить долю ИКТ рынка Москвы в ВРП города в 10–12%:

| 2011 | 2012 | 2013 | 2011 | 2012 | 2013 | |

| Средневзвешенный курс USD за год | 29,39 | 31,07 | 31,91 | 29,39 | 31,07 | 31,91 |

| ВРП Москвы[xii] | 10 277 млрд. руб. | 11 081 млрд. руб. | 11 200 млрд. руб. | 350 млрд. USD | 357 млрд. USD | 351 млрд. USD |

| ИКТ рынок Москвы (доля от рынка РФ, %) | 40% | 40% | 40% | 40% | 40% | 40% |

| ИКТ рынок Москвы (доля от рынка РФ, руб., USD) | 1 101 млрд. руб. | 1 263 млрд. руб. | 1 356 млрд. руб. | 37 млрд. руб. | 40 млрд. руб. | 42 млрд. руб. |

| Доля ИКТ рынка в ВРП Москвы, % | 10,71% | 11,40% | 12,11% | 10,60% | 11,33% | 12,11% |

Таблица 4. Оценка размера ИКТ отрасли Москвы и доли ИКТ в ВРП Москвы.

Для сравнения приведем данные по ИКТ-рынку США. Прямое сравнение не является абсолютно корректным, т.к. статистика США использует несколько отличные принципы сегментации отрасли. По данным Bureau of Economic Analysis (BEA) US Department of Commerce[xiii] ИКТ-отрасль в США оценивается по следующим сегментам:

-

-

- computer and electronic product manufacturing (excluding navigational, measuring, electromedical, and control instruments manufacturing);

- software publishers;

- broadcasting and telecommunications;

- data processing, hosting and related services;

- internet publishing and broadcasting and web search portals; and

- computer systems design and related services.

-

| Code | Industry Title | 2011 | 2012 | 2013 |

| Value added (Millions of dollars) | ||||

| VA | Gross domestic product | 15 533 839 | 16 244 586 | 16 799 735 |

| VA | Information-communications-technology-producing industries | 901 800 | 960 796 | … |

| Value added as a percentage of gross domestic product (Percent) | ||||

| VAPCT | Gross domestic product | 100,0 | 100,0 | 100,0 |

| VAPCT | Information-communications-technology-producing industries | 5,8 | 5,9 | … |

| Gross output (Millions of dollars) | ||||

| GO | All industries | 27 526 888 | 28 693 461 | 29 667 167 |

| GO | Information-communications-technology-producing industries | 1 571 708 | 1 663 428 | … |

| Intermediate inputs (Millions of dollars) | ||||

| II | All industries | 11 993 046 | 12 448 878 | 12 867 450 |

| II | Information-communications-technology-producing industries | 669 908 | 702 632 | … |

Таблица 5. Доля ИКТ в ВВП США в 2011–2012 гг.

Анализ проблем с развитием ИКТ в Москве и предлагаемые решения

С целью выяснения мнения ИКТ бизнеса на первом этапе проекта были проведены анализ открытых публикаций по проблемам российской ИКТ-отрасли, интервью и онлайн опрос экспертов во всех вышеупомянутых сегментах рынка.

Было опрошено около 50 экспертов из различных сегментов. Результатов несколько меньше, чем ожидалось из-за отпусков, недостатка времени у экспертов и нежелания многих принимать участие в опросе из-за скепсиса в отношении результатов настоящего проекта. Среди ответивших на онлайн опрос выделяются следующие основные проблемы. В общем и целом, они очень хорошо соотносятся с мнениями, высказанными при личных интервью, и с материалами большинства проанализированных нами публикаций.

Рисунок 9. Доля упоминания типовых проблем, мешающих развитию ИКТ-рынка, среди ИКТ-экспертов, принявших участие в онлайн-опросе.

Рисунок 9. Доля упоминания типовых проблем, мешающих развитию ИКТ-рынка, среди ИКТ-экспертов, принявших участие в онлайн-опросе.

Среди «других» проблем упоминались:

-

-

- «Излишняя бюрократия и высокий уровень коррупции при ИКТ-закупках, особенно в государственных и «окологосударственных» организациях».

- «Слабая заинтересованность крупных заказчиков в повышении эффективности за счет использования ИКТ. Большое количество проектов, направленных на «освоение» средств, а не на получение полезного результата. Это дискредитирует ИТ в глазах бизнеса, бизнес смотрит на ИТ не как на что-то, что может улучшить его денежные потоки, а как на неизбежное зло и финансирует их по минимуму».

- «Высокая политическая и экономическая неопределенность, из-за которой заказчики отказываются от серьезных долгосрочных инвестиций в ИТ и ИТ рынок показывает падение впервые после кризиса 2008 года».

- «Рынок сотовой и фиксированной связи в стадии насыщения и растет на единицы процентов в год. Удвоение объемов возможно только за счет слияний и поглощений».

- «Мало СМБ компаний. Маленькие ИТ-бюджеты, нет понимания преимуществ использования ИКТ для повышения конкурентоспособности».

- «Очень сложно для компаний, оказывающих ИКТ услуги, получить кредит даже не живыми деньгами, а под обеспечение заявки – потому, что залога для кредита у системного интегратора нет, т. к. основная ценность – люди, а все остальное в аренде».

-

Отражением текущего уровня проблем с развитием ИКТ-отрасли в России и Москве стали плохие результаты, показанные многими сегментами ИКТ-рынка в 2013 году.

Далее мы рассмотрим ключевые проблемы, мешающие анализу ситуации и развитию ИКТ-рынка в Москве.

Проблема: отсутствие достоверной статистической базы для анализа ИКТ-рынка с точки зрения задач города

Устаревшая система кодов ОКВЭД

С точки зрения систематизации данных для анализа вклада отрасли ИКТ в экономику города ключевой проблемой является то, что существующая система регистрации предприятий по действующим кодам ОКВЭД[xiv] не позволяет определить долю ИКТ отрасли в структуре поступлений в бюджет[xv] Москвы, т.к. не известно, что конкретная организация занимается ИКТ деятельностью:

-

-

- Услуги связи учитываются по статье «Транспорт и связь» (6,5% налоговых поступлений в бюджет Москвы в 2013[xvi]).

- Прочие поступления от ИКТ учитываются в статье «Суммы налогов и сборов, не распределенные по кодам ОКВЭД» (3,5% поступлений в 2013).

-

Сегодня не существует адекватной группы кодов ОКВЭД в привязке к ИКТ. При всех недостатках системы сбора статистических данных исключительно на кодах ОКВЭД, наличие адекватной системы кодов могло бы значительно упростить анализ отрасли и повысить качество исследований.

ЦИР Москвы планирует подготовить предложения по изменению системы кодов ОКВЭД с учетом специфики ИКТ.

Минкомсвязи в июле 2014 объявило[xvii] о своем намерении «создать так называемую собирательную группировку вида экономической деятельности «IT-отрасль» на основе объединения отдельных показателей ОКВЭД».

Как пишет издание Лента.Ру от 18 июля 2014[xviii]:

В настоящее время официальных обобщенных статистических показателей для отрасли информационных технологий в России нет, то есть, такая отрасль с точки зрения формальной статистики не существует. Предлагается для оценки объема рынка создать так называемую собирательную группировку вида экономической деятельности «IT-отрасль» на основе объединения отдельных показателей Общероссийского классификатора видов экономической деятельности по отрасли (ОКВЭД).

Совокупный объем услуг также планируется оценивать в рамках собирательной группировки услуг, оказываемых организациями IT-отрасли. В нее войдут отраслевые показатели Общероссийского классификатора продукции по видам экономической деятельности (ОКПД).

В настоящее время ведомства по-разному оценивают объем российского IT-рынка, поскольку в стране нет единой методики его подсчета, как, например, у Росстата для вычисления рынка услуг связи.

Так, по данным мониторинга социально-экономического развития РФ в 2013 году, опубликованных на сайте Минэкономразвития, объем российского рынка IT в 2013 году достиг 635 миллиардов рублей. По другим данным этого же министерства, объем IT-рынка составил в прошлом году 762,3 миллиарда рублей.

Согласно данным аналогичного мониторинга в 2012 году, объем рынка составлял 716 миллиардов рублей, а в 2011 году ─ 649 миллиарда рублей.

Минкомсвязь оценивает объем этого в 620 миллиардов рублей в 2012 году, а стоимость продукции, выпущенной российской IT-отраслью в 2013 году — в 270 миллиардов рублей. Хотя прежде по прогнозам министерства, данный показатель к 2020 году должен вырасти, согласно форсированному сценарию стратегии развития отрасли, до 620 миллиардов рублей.

Совершенно другие цифры представляют аналитики. Так, в компании IDC российскую IT-отрасль оценили в 1 триллион рублей за 2013 год и в 35,2 миллиарда долларов в 2012 году. Аналитическая компания PMR прогнозировала рост российского IT-рынка в 2013 году на 8,4 процента до 735 миллиарда рублей.

Кроме того, ранее Минкомсвязи приводило данные о рынке инфокоммуникационных технологий (ИКТ), который в целом оценивался в 1 триллион рублей еще в 2010 году.

Во всех случаях понять слагаемые этих оценок весьма сложно. Таким образом, создание единой методики сбора и обобщения статистических данных по IT-отрасли России может способствовать повышению прозрачности оценок.

Отсутствие объективных данных для анализа

Анализ ИКТ рынка по представленным выше сегментам затруднен отсутствием объективных исходных данных (аудированных финансовых отчетов и достоверных исследований рынка) о деятельности абсолютного большинства участников рынка:

-

-

- Абсолютное большинство участников ИКТ отрасли не попадают под действие закона об акционерных обществах и не должны открыто публиковать аудированную финансовую отчетность для головных, дочерних и зависимых организаций.

- Данные систем типа Интерфакс-СПАРК базируются на официальной бухгалтерской отчетности и не отражают всего объема операций на ИКТ рынке из-за большого объема офшорной деятельности:

- ручной анализ данных СПАРК невозможен из-за огромного объема ручной работы;

- автоматизированный анализ данных СПАРК пока невозможен так как нет надежной привязки конкретного ЮЛ к видам деятельности из-за устаревших кодов ОКВЭД и ошибок с выбором кодов при регистрации ЮЛ.

- Росстат существенно недооценивают ИКТ рынок, так как большая часть денежных потоков на рынке проходит через серые схемы, а большинство ведущих ИТ-компаний имеют представительства в оффшорных зонах, где осуществляют большую часть сделок.

- С другой стороны, аналитические исследовательские агентства, наоборот, заметно переоценивают рынок или ту часть рынка, в которой оцениваются доходы ведущих ИТ-компаний. Аналитические компании вынуждены работать с данными, которые на добровольной основе предоставляют игроки рынка. У подобной информации есть два существенных недостатка – она субъективна и нет никакой возможности проверить ее достоверность.

-

Рисунок 10. Основные используемые методы анализа ИКТ рынка.[xix]

Рекомендации по решению

Правительство Москвы должно принимать участие в процессе создания и утверждения единой методики сбора и обобщения статистических данных по ИКТ-отрасли России для учета интересов города, занимающего по разным сегментам от 30 до 70% в общем объеме ИКТ рынка в стране.

При этом модернизация системы кодов ОКВЭД сама по себе не решит всех проблем с достоверностью данных:

-

-

- Даже при модернизации кодов (инициатива МКС) останется проблема корректной регистрации участников отрасли, так как при большом количестве кодов неизбежны ошибки и неточности при заполнении регистрационных форм.

- Точность данных можно повысить, если привязать какие-либо льготы для ИКТ организаций к использованию ИКТ кодов ОКВЭД. Но тогда возникает риск, что ИКТ коды начнут использовать организации, фактически не ведущие ИКТ деятельность.

-

Решение этих и других вопросов может быть одной из задач органа, отвечающего за развитие ИКТ бизнеса в Москве.

При оценке размера ИКТ отрасли нами использовался следующий подход:

-

-

- В рамках выбранной таксономии (сегментации) ИКТ рынка нами производился анализ существующих оценок размера отдельных сегментов (готовые результаты исследования аналитических агентств, специализирующихся на различных сегментах ИКТ рынка).

- В случае несоответствия сегментов нашей сегментации делалась попытка определения размера нужных нам сегментов, в т.ч. путем сравнения разных отчетов.

- Для итоговой оценки по возможности бралось среднее значение между максимальными и минимальными оценками из использованных отчетов.

-

Проблема: разрыв между идеями и реализацией. Недостаток инвестиций в исследования и разработки

Проблему описывает Лорен Грэхэм (Гарвард, MIT). Как пишет РБК[xx]:

«Автор книги “Сможет ли Россия конкурировать? История инноваций в царской, советской и современной России” посетил Москву с лекциями и рассказал, что есть системные факторы, мешающие массовому внедрению инноваций в России. Изменить ситуацию, по его мнению, помогут в первую очередь институциональные изменения.

Грэхэм прямо говорит о том, что Россия богата талантами. И если “на поверхности” находится не один десяток историй о гениях, совершивших открытия в разных областях, то какими цифрами могли бы измеряться инновации, если бы среда благоприятствовала развитию наук и свободному предпринимательству? Разница между Россией и западными странами не в том, сколько в них одаренных ученых, а в редкости реализации их идей. Успех инновации, отмечает Грэхэм, включает практическое применение: “Русские хорошие изобретатели, но плохие инноваторы”.

Почему так происходит? Ответ кроется в английском названии книги (Lonely ideas) — идеи одиноки. Они не жизнеспособны без поддержки за стенами лаборатории, где были рождены. Но российское общество и государство не нацелены на их поддержку. Напротив, по мнению Лорена Грэхэма, все складывается так, что среда, или общественные институты, враждебна. Тут автор не делает открытия. “Фундаментальной причиной различий в уровне развития является различие в институтах”, — утверждает нобелевский лауреат по экономике Дуглас Норт».

«Столетиями бизнес и коммерциализация идей считались в России делом, недостойным интеллигентного человека, а практичность — скорее отрицательной характеристикой».

«… отсутствие географической мобильности внутри страны — прописка и регистрация».

«Кремниевая долина возникла в Калифорнии не потому, что американское правительство указало талантливым предпринимателям, где им обосноваться, а потому, что они сами выбрали это место как оптимальное с точки зрения удобства создания бизнеса».

«Правовая незащищенность изобретателей (в частности, отсутствие должной патентной защиты) также, по мнению Грэхэма, оказывает негативное влияние на развитие и коммерциализацию технологий. Правовая система уязвима и запутана. Госслужащие, профессора, предприниматели — все с легкостью нарушают правила и формально могут стать ответчиками в суде. Однако судебная система действует избирательно, и, чтобы не оказаться под ее прицелом, люди предпочитают не рисковать. При этом в экономике стимулы к инновациям сохраняются достаточно слабые».

Эта точка зрения находит подтверждение в объемном исследовании, проведенном в Высшей Школе Экономике в 2012 году[xxi]:

The success of BRIC countries evidently correlates with the focus on technology development and the ability to apply its results.

-

-

- China is a good example where both seem to work very well

- Brazil and India seem to stagnate somewhat and should further push on the commenced initiatives

- Russia has fallen behind and needs to completely rebuild its innovation position in the world

- Saudi Arabia and UAE have shown relatively high progress in innovation without major R&D investments

- Kuwait has not been able to do equally well in the past years

-

Challenges for future development of national innovation system:

-

-

- for Russia – overcoming long-lasting stagnation in all basic input and output parameters of [national innovation system] NIS development;

- ensuring attractiveness of R&D sector for business;

- attracting new human capital into R&D sector

-

Число сотрудников занятых в сфере исследований и разработки (R&D) в России в период 1998–2009 сократилось на 10,2%.

Рисунок 11. Число сотрудников занятых в сфере исследований и разработки (R&D) в России в период 1998–2009.

При этом число научных публикаций в БД Scopus из РФ (1998–2009) выросло всего лишь на 9,6%, а в Китае за это же время на 676,5%!

Рисунок 12. Число научных публикаций в БД Scopus из РФ (1998–2009).

По данным Всемирного Банка по уровню затрат на R&D Россия отстает от среднемирового уровня и Китая[xxii].

Рисунок 13. Затраты на исследования и разработки как % от ВВП, источник: Всемирный Банк

По данным Battelle:

-

-

- «В 2014, 10 стран потратят около 80% из $1.6 триллиона инвестиций в R&D по всему миру; объединенные инвестиции США, Китая и Японии составят более половины глобальных инвестиций».

- «R&D инвестиции в США вырастут на 1% до $465 млрд»[xxiii].

-

Инвестиции в исследования и разработки в США в более чем в 4,5 раза превышают общий размер ИКТ отрасли в России.

Российский бизнес не хочет инвестировать в исследования и разработку, если не видит немедленной отдачи на инвестиции с приемлемым уровнем риска. Типичное описание проблемы[xxiv]:

Сегодня я посмотрел архив проектов с февраля (те, с которые я познакомился в начале 2014 года). 300 проектов, в основном ранняя стадия, разные отрасли, включая хайтек. Эти 300 проектов искали инвестиции. По состоянию на сегодня:

-

-

- 47 проектов закрыты;

- 240 проектов заморожены или являются зомби (деньги закончились, основатели нашли работу или начали другие проекты, “что-то делаем, но вяло” и прочие статусы-зомби);

- 10 подняли раунды в пределах 200.000 долларов и 1 поднял более миллиона долларов из них 4 подняли раунды и закрылись т.к. не смогли поднять второй раунд;

- 3 поднимают второй раунд;

- только 2 проекта из тех, кто поднял деньги, не были окупаемы на момент привлечения денег;

- никто из тех, кто имел внутри компании технологические разработки, денег не привлекли;

- 10 из 11 проектов привлекли деньги от неизвестных широкой публике инвесторов (частники, залетные иностранцы и пр.);

- 2 прекратили подъем денег в самом начале и самостоятельно вышли на окупаемость.

-

Почти статистически значимые выводы:

-

-

- если у вас есть научная разработка, но нет бизнеса – вы … никому не нужны. Ищите работу или партнера-бизнесмена…

- лучше уметь зарабатывать деньги, чем делать презентации;

- шансы поднять больше нескольких сотен тысяч долларов без операционной прибыли почти нулевые;

- шансы поднять деньги примерно равны шансам построить прибыльный бизнес.

-

С другой стороны, «Подавляющее большинство российских предприятий не видят необходимости в создании инновационных продуктов и внедрении новых технологий. Они не считают инновационную деятельность стратегически важной для функционирования и развития фирмы, причем как в текущем производственном цикле, так и в отдаленной перспективе, и выносят инновационную активность на периферию конкурентных стратегий. К таким выводам пришли эксперты Института статистических исследований и экономики знаний (ИСИЭЗ) НИУ ВШЭ, проанализировавшие деятельность двух тысяч предприятий промышленности и сферы услуг[xxv].

Так, по данным исследования, только 9,5% респондентов считают инновации своим конкурентным преимуществом и лишь 17,5% испытывают в данном отношении давление со стороны конкурентов. Всего же чуть более четверти предприятий используют в качестве повышения своей конкурентоспособности на рынке производство и внедрение инновационной продукции или услуг».

Из этой ситуации следуют два основных вывода:

-

-

- Исследовательские и технологические проекты инвесторов и заказчиков в России сегодня не интересуют.

- Инвесторов интересуют прибыльные бизнесы, которым по большому счету не нужны инвесторы.

-

При этом объем расходов российского бюджета на поддержку исследований и разработок представляется сравнительно низким.

-

-

- «Как предполагается, на реализацию мероприятий, предусмотренных программами развития пилотных инновационных территориальных кластеров, в 2014 году из резервного фонда Правительства Российской Федерации будут выделены бюджетные ассигнования в размере 2,5 млрд рублей на предоставление субсидий из федерального бюджета бюджетам субъектов Российской Федерации. Об этом говорится в соответствующем проекте распоряжения Правительства РФ, которое, наряду с проектом постановления Правительства РФ о внесении изменений в постановление Правительства РФ от 6 марта 2013 г. № 188 «Об утверждении Правил распределения и предоставления субсидий из федерального бюджета бюджетам субъектов Российской Федерации на реализацию мероприятий, предусмотренных программами развития пилотных инновационных территориальных кластеров», сейчас готовит Минэкономразвития России»[xxvi].

-

2,5 млрд. руб. по текущему курсу составляют около $70 млн. Для сравнения объем затрат Microsoft в 2012 финансовом году составил около $9,8 млрд.[xxvii]

Рисунок 14. Инвестиции в исследования и разработки ведущих компаний мира. Источник: Forbes, Yahoo

Рекомендации по решению

Решение проблемы не может быть сиюминутным. Оно лежит в комплексном подходе к развитию предпринимательской активности в области ИКТ, скоординированных долговременных усилий между государством и бизнесом, в т.ч. на основе ряда рекомендаций, полученных в ходе данного исследования.

Повышение привлекательности ИКТ бизнеса в долгосрочной перспективе приведет к увеличению инвестиций в исследования и разработки, что в свою очередь позитивно повлияет на развитие отрасли.

По словам генерального директора ЗАО «Ланит-Терком»[xxviii]:

В конце 2012 года было объявлено, что: «Минобрнауки начинает проект «1000 лабораторий». Каждый выигравший конкурс коллектив получит на год в среднем 15 миллионов рублей. Цель проекта, по словам министра Дмитрия Ливанова, поддержать сильные команды с высоким научным уровнем независимо от того, где они работают. Эта инициатива наверняка будет поддержана активным научным сообществом. Ведь ученые давно сетуют, что главная беда нашей науки не только в недостаточном финансировании, но и в неэффективном расходовании денег. Они размазываются по принципу «всем сестрам по серьгам», сильные коллективы живут практически так же, как и слабые. Кроме того, молодые перспективные ученые не имеют возможности открыть свои лаборатории. Именно это – одна из главных причин «утечки мозгов»[xxix].

Проведение конкурсов планировалось на 2014 г. Некоторые из них уже прошли[xxx], но о каких-либо значимых результатах для ИКТ отрасли пока говорить рано.

Также не понятно каким образом коррелируют текущее и планируемое финансирование исследований и разработок с перспективными направлениями научно-технологического развития страны и регионов.

Например, в Долгосрочном прогнозе научно-технологического развития России до 2030 года[xxxi] в отношении сферы ИКТ прогнозируется следующие вызовы, окна возможностей и риски:

Глобальные вызовы

-

-

- Усиление контроля над информацией в сети Интернет.

- Увеличение дисбаланса между требованиями безопасности и личной свободой человека.

- Рост киберпреступности и масштаба ее эффектов (технических сбоев и др.).

- Радикальная трансформация рынков ИКТ в условиях смены технологий компонентной базы (прекращение действия закона Мура, развитие новых материалов, фотоники и др.).

-

Окна возможностей

-

-

- Производство и поддержание функционирования суперкомпьютеров.

- Работа со сверхбольшими объемами данных (Big Data).

- Создание новых интерфейсов «человек – цифровая среда».

- Конвергенция информационных платформ.

- Обеспечение повсеместного высокоскоростного доступа к сетевой инфраструктуре.

- Формирование единой управляющей среды.

- Новые принципы организации вычислений.

- Разработка эффективных форм представления информации, контента и знаний

- Эволюция Интернета («семантический веб», «Интернет вещей»).

- Моделирование человеческого интеллекта, когнитивные модели сознания и поведения.

- Разработка биоподобных и антропоморфных робототехнических устройств.

-

Угрозы для России

-

-

- Ускоренное формирование единого глобального информационного пространства

- Обострение «цифрового неравенства».

- Неготовность к широкомасштабному предоставлению гражданам медицинских и иных социальных услуг с использованием ИКТ.

- Возможность использования потенциала ИКТ в целях подрыва национальной безопасности, нарушения государственного и общественного порядка.

- Необходимость обеспечения эффективного (защищенного) документооборота

- Неготовность к массовому применению технологий виртуальной реальности.

-

Проблема: низкое качество образования ИКТ специалистов, сложность поиска квалифицированного персонала

Суммарно проблемы «Качество образования ИКТ и других необходимых специалистов» и «Сложно найти квалифицированный персонал» выходят на первое место в списке всех обозначенных экспертами проблем.

Некоторые цитаты из опроса ИКТ-экспертов:

-

-

- «Качество кадров никудышное. Выпускники, которые приходят наниматься на работу, не знают ничего о современных ИТ и устройстве рынка».

- ВУЗы оторваны от практических задач, стоящих перед ИКТ компаниями:

- «Доля экспертно-аналитической деятельности в объеме вузовской деятельности составляет менее 5%, а должна занимать не менее 50%».

- «Преподаватели вузов в области ИКТ слабо задействованы в практике использования ИКТ. ИКТ рынок редко использует науку в разработке новых продуктов и услуг. Предприятия слабо используют математическое моделирование, ИКТ для решения нестандартных задач. Необходимо вовлечение университетского образования в практическую ИКТ деятельность».

-

В сегменте Интернет-торговли отмечается очень высокий процент текучести персонала.

Ухудшение ситуации с образованием в ИКТ (наряду с ростом бюрократических барьеров) отметили и участники опроса[xxxii] экспортеров ПО, проведенного ассоциацией РусСофт в 2012 году.

Рисунок 15. Средняя оценка условий деятельности в России по 5 бальной системе по результатам опроса экспортеров ПО.

Низкое качество стандартов образования и преподавания информатики в средней школе

Федеральный государственный образовательный стандарт (ФГОС) среднего (полного) общего образования (10–11 кл.), принятый в 2012 году и действующий в настоящий момент использует термин ИКТ, который в тексте стандарта встречается 9 раз на уровне общих слов:

-

-

- «5) умение использовать средства информационных и коммуникационных технологий (далее – ИКТ) в решении когнитивных, коммуникативных и организационных задач с соблюдением требований эргономики, техники безопасности, гигиены, ресурсосбережения, правовых и этических норм, норм информационной безопасности»;

- «…сформированность представлений о роли информатики и ИКТ в современном обществе, понимание основ правовых аспектов использования компьютерных программ и работы в Интернете»;

- 7) «…сформированность представлений о компьютерных сетях и их роли в современном мире; знаний базовых принципов организации и функционирования компьютерных сетей, норм информационной этики и права, принципов обеспечения информационной безопасности, способов и средств обеспечения надёжного функционирования средств ИКТ»;

- «…использовать возможности ИКТ, работать с текстовыми редакторами, электронными таблицами, электронной почтой и браузерами, мультимедийным оборудованием».

- «…проектирования и организации индивидуальной и групповой деятельности, организации своего времени с использованием ИКТ; планирования образовательного процесса, фиксирования его реализации в целом и на отдельных этапах; выявления и фиксирования динамики промежуточных и итоговых результатов»;

- «Информационно-образовательная среда образовательного учреждения включает: комплекс информационных образовательных ресурсов, в том числе цифровые образовательные ресурсы; совокупность технологических средств ИКТ: компьютеры, иное информационное оборудование, коммуникационные каналы; систему современных педагогических технологий, обеспечивающих обучение в современной информационно-образовательной среде».

- «Эффективное использование информационно-образовательной среды предполагает компетентность работников образовательного учреждения в решении профессиональных задач с применением ИКТ, а также наличие служб поддержки применения ИКТ. Обеспечение поддержки применения ИКТ является функцией учредителя образовательного учреждения».

-

Термины “информационные технологии, ресурсы и системы” упоминаются еще 11 раз:

-

-

- «6) владение умениями работать с геоинформационными системами»; [в контексте Географии]

- «…сформированность представлений о влиянии информационных технологий на жизнь человека в обществе; понимание социального, экономического, политического, культурного, юридического, природного, эргономического, медицинского и физиологического контекстов информационных технологий»;

- «…принятие этических аспектов информационных технологий; осознание ответственности людей, вовлечённых в создание и использование информационных систем, распространение информации».

- «3) развитие способности к непрерывному самообразованию, овладению ключевыми компетентностями, составляющими основу умения: самостоятельному приобретению и интеграции знаний, коммуникации и сотрудничеству, эффективному решению (разрешению) проблем, осознанному использованию информационных и коммуникационных технологий, самоорганизации и саморегуляции»;

- «…создания материальных и информационных объектов с использованием ручных инструментов и электроинструментов, применяемых в избранных для изучения распространённых технологиях (индустриальных, сельскохозяйственных, технологий ведения дома, информационных и коммуникационных технологиях)»;

- «…обеспечения доступа в школьной библиотеке к информационным ресурсам Интернета, учебной и художественной литературе, коллекциям медиа-ресурсов на электронных носителях, к множительной технике для тиражирования учебных и методических тексто-графических и аудиовидеоматериалов, результатов творческой, научно-исследовательской и проектной деятельности обучающихся»;

- «Информационно-образовательная среда образовательного учреждения включает: комплекс информационных образовательных ресурсов, в том числе цифровые образовательные ресурсы; совокупность технологических средств ИКТ: компьютеры, иное информационное оборудование, коммуникационные каналы; систему современных педагогических технологий, обеспечивающих обучение в современной информационно-образовательной среде».

- «…информационную поддержку деятельности обучающихся и педагогических работников на основе современных информационных технологий в области библиотечных услуг (создание и ведение электронных каталогов и полнотекстовых баз данных, поиск документов по любому критерию, доступ к электронным учебным материалам и образовательным ресурсам Интернета)».

-

При этом в 10–11 классе «Информатика» — это необязательный предмет. По данным экспертов немногие ВУЗы, даже профильные по информатике, требуют результаты ЕГЭ по информатике, предпочитая ему ЕГЭ по математике.

Общероссийский классификатор специальностей по образованию (ОКСО)

Общероссийский классификатор специальностей по образованию (ОК 009-2003) на сегодня включает[xxxiii] более 30 специальностей, имеющих номинальное отношение к ИКТ:

-

-

- 010300 Математика. Компьютерные науки

- 010400 Информационные технологии

- 010500 Прикладная математика и информатика (бакалавр и магистр прикладной математики и информатики)

- 010501 Прикладная математика и информатика (математик, системный программист)

- 031300 Лингвистика и новые информационные технологии

- 031302 Интеллектуальные системы в гуманитарной сфере

- 050500 Технологическое образование

- 050503 Технология

- 060114 Медицинская кибернетика

- 080508 Информационный менеджмент

- 080700 Бизнес-информатика

- 080800 Прикладная информатика (магистр и бакалавр прикладной информатики)

- 080801 Прикладная информатика (по областям) (информатик (с указанием области)

- 080802 Прикладная информатика (по отраслям) (техник, старший техник)

- 090100 Информационная безопасность (8 специальностей)

- 110302 Электрификация и автоматизация сельского хозяйства

- 200000 ПРИБОРОСТРОЕНИЕ И ОПТОТЕХНИКА (много специальностей)

- 210000 ЭЛЕКТРОННАЯ ТЕХНИКА, РАДИОТЕХНИКА И СВЯЗЬ (много специальностей)

- 210501 Почтовая связь

- 210600 Нанотехнология

- 210601 Нанотехнология в электронике

- 220000 АВТОМАТИКА И УПРАВЛЕНИЕ (много специальностей)

- 230000 ИНФОРМАТИКА И ВЫЧИСЛИТЕЛЬНАЯ ТЕХНИКА (много специальностей)

-

Существующие специальности по образованию не учитывают фактический спрос на массовые ИКТ профессии (см. результаты исследования HH.ru).

По данным АПКИТ и McKinsey[xxxiv]:

Рисунок 16. Общее число выпускников российских ВУЗов и число выпускников пригодных к немедленному трудоустройству в ИТ.

Отчетность ВУЗов, выпускающих студентов по специальности «010400 Информационные технологии», не позволяет сделать выводы о практической пользе полученных в процессе обучения знаний и навыков.

Например, «Отчет о самообследовании основной образовательной программы направления 010400 – Информационные технологии в Федеральном Государственном образовательном бюджетном учреждении высшего профессионального образования Московском техническом университете связи и информатики» от 30.01.2014[xxxv] содержит данные о высокой успеваемости студентов и недостатке программного обеспечения и методической литературы для поддержки учебного процесса.

При этом не приводятся данные об участии студентов в НИР и их трудоустройстве в отрасли.

Самые востребованные позиции в ИТ-сфере в Москве (Исследование Head Hunter, май 2014)

За период с 01 января по 26 мая 2014 г. по данным HeadHunter.ru[xxxvi] самыми популярными поисковыми запросами работодателей в ИТ-сфере являются:

-

-

- программист 1С;

- руководитель проекта в ИТ;

- системный администратор;

- бизнес-аналитик; и

- менеджер по работе с клиентами в ИТ.

-

В рейтинг не попали многие программисты, так как работодатели чаще всего их ищут не по названию должности, а по названию языка программирования.

Самым популярным языком программирования сейчас является 1С, SQL, JAVA, PHP и C#.

Рисунок 17. Топ-10 языков программирования, популярных у работодателей в 2014.

Самая конкурентная должность среди самых популярных у работодателей профессий – системный администратор. На одну вакансию приходится 6 резюме. Далее – бизнес-аналитик и руководитель проекта в ИТ. Самые дефицитные профессии – программист 1С и менеджер веб-проектов.

Рисунок 18. Наиболее конкурентные ИТ-должности в 2014

Самыми популярными поисковыми запросами работодателей в ИТ-сфере являются программист 1С, руководитель проекта в ИТ, системный администратор, бизнес-аналитик и менеджер по работе с клиентами в ИТ.

Рисунок 19. Самые популярные запросы работодателей в ИТ в 2014.

Среди других кадровых проблем отечественной ИКТ отрасли следует отметить не самый высокий престиж работы в ИКТ в сравнении, например, с госслужбой и рост выездных настроений среди выпускников вузов.

По данным опроса портала для молодых специалистов Career.ru, проведенного 11 августа 2014 года среди 1 217 студентов возможность переезда за границу после окончания вуза привлекательна для 77%[xxxvii] молодых специалистов!

После окончания вуза вы рассматриваете возможность переезда на работу за границу?

Таблица 6. Доли рассматривающих возможность переезда за границу после окончания вуза по видам образования. Источник Career.Ru

| Ответ | Да | Нет |

| Гуманитарное | 86% | 14% |

| Маркетинг, реклама, PR | 84% | 16% |

| Инженерное, техническое | 78% | 22% |

| Менеджмент | 77% | 23% |

| Юридическое | 73% | 27% |

| Экономическое, финансовое | 70% | 30% |

| Медицинское | 59% | 41% |

| Педагогическое | 57% | 43% |

Почему вы хотели бы переехать за границу?

(Возможность выбора нескольких вариантов ответа)

Таблица 7. Причины желаемого переезда за границу после окончания вузов. Источник: Career.Ru

| Ответ | % |

| Там выше уровень жизни | 51 |

| Там лучше относятся к молодым специалистам без опыта / без опыта проще устроиться | 37 |

| Просто очень хочу жить в этой стране | 21 |

| Лучшие климатические условия | 16 |

| Более благоприятное место с экологической точки зрения | 16 |

| Другое | 10 |

Куда вы планируете переехать?

| Ответ | % |

| Европа | 46 |

| США | 10 |

| Австралия, Новая Зеландия | 6 |

| Канада | 5 |

| Страны СНГ | 4 |

| Юго-Восточная Азия | 4 |

| Другое | 4 |

| Мне все равно куда | 6 |

| Пока не решил(а) | 14 |

Что делает бизнес для решения проблем с ИКТ образованием?

Mail.Ru и МГТУ им. Баумана запустили совместный проект[xxxviii] по дополнительному обучению студентов ВУЗов специальностям, необходимым для разработки веб-приложений.

Рисунок 20. Технопарк Mail.Ru и МГТУ им. Баумана

Компания ABBYY Language Services запустила проект перевода на русский язык[xxxix] массовых онлайн курсов Coursera[xl] —известный образовательный онлайн-проект, основанный профессорами Стэндфордского университета Эндрю Ыном и Дафной Келлер. Проект дает бесплатный доступ к образовательным курсам лучших учебных заведений мира, однако большинство курсов изначально представлено только на английском языке.

Комитет по образованию АПКИТ во главе с Борисом Нуралиевым (1С) решает эту проблему следующим образом[xli]:

-

-

- Разработка новых профстандартов по ИТ в рамках исполнения указа Президента РФ от 7.05.2012 при взаимодействии с Минтрудом, Минкомсвязи, РСПП.

- 25.10.2013 на странице комитета опубликованы новые 12 профстандартов:

- «Администратор баз данных»

- «Архитектор ПО»

- «Менеджер по ИТ»

- «Менеджер продуктов в области ИТ»

- «Программист»

- «Руководитель проектов в области ИТ»

- «Руководитель разработки ПО»

- «Системный аналитик»

- «Специалист по информационным ресурсам»

- «Специалист по информационным системам»

- «Специалист по тестированию в области ИТ»

- «Технический писатель»

- В разработке и экспертизе приняли участие специалисты компаний «1С», «Форс», IBS, Oracle, IBM, CTM, Яндекс, Лаборатория СКАТ и др. В открытом обсуждении приняли участие более 200 специалистов из более 100 организаций.

- Взаимодействие с Минобрнауки РФ:

- Участие в рабочей группе МОН по электронному образованию.

- Поддержка использования промышленных языков программирования на ЕГЭ по информатике.

-

Статус принятия этих профстандартов в систему Минобрнауки РФ пока неизвестен.

АПКИТ также проводит ряд мероприятий по продвижению ИКТ в школьной среде:

-

-

- В 2013 году стартовал проект «I like IT» – проект агитации школьников учиться на ИТ-специальности. В его основе лежит коммуникационная площадка для повышения привлекательности ИТ-отрасли в глазах молодого поколения.

- Проект создан под эгидой АП КИТ на средства пока единственного спонсора – компании КРОК. Площадкой проекта стала социальная сеть ВКонтакте (http://vk.com/i_like_it).

-

При этом остается проблема подготовки новых кадров для появляющихся новых ИКТ-областей.

По данным исследования Российской венчурной компании (РВК), Российской ассоциации электронных коммуникаций и компании Pruffi при поддержке HeadHunter и РИА Новости, проведённого в конце 2013 года, осведомленность студентов и недавних выпускников о них находится на довольно низком уровне[xlii]:

Рисунок 21. Уровень осведомленности выпускников ВУЗов о новых направлениях в ИКТ.

Уровень известности (доля ответов «что-то слышал») по разным направлениям варьируется от 52–53% для «интернета вещей» и «умного города» до 81% для 3D-проектирования и печати.

Рисунок 22. Наиболее известные выпускникам ВУЗов новые направления в ИКТ

Если уровень интереса (потенциальное желание работать в отрасли) считать не от всех опрошенных, а в процентах от знакомых с направлением, то в лидерах опять окажется компьютерная лингвистика и искусственный интеллект, а также дополненная/виртуальная реальности и «умные города». Относительно слабый уровень интереса фиксируется для IT в образовании и для журналистики данных.

Рисунок 23. Наименее известные выпускникам ВУЗов новые направления в ИКТ

Работу в области формирования профессиональных стандартов в сфере ИКТ также ведет комитет по стандартам СОДИТ[xliii]. В октябре 2014 на веб-сайте Минтруда[xliv] появилась информация об утверждении профессионального стандарта «Менеджер по информационным технологиям».

Рекомендации по решению

Текущий уровень подготовки ИКТ специалистов не соответствует уровню требований рынка. Необходимо организовать массовое обучение как минимум по следующим ИКТ-функциям в системе Высшего и Среднего-профессионального образования (ВПО и СПО):

-

-

- Программист:

- Со знанием алгоритмов и методов решения численных задач и умением постановки задач создания приложений (специальность для ВУЗов).

- Писатели кода (специальность для СПО).

- Системные администраторы (для системных ландшафтов на Windows и Linux, для СПО).

- Аналитики данных (Data Scientists, для ВУЗов).

- Программист:

-

Для развития ИКТ в Москве было бы полезно создать специализированный ИКТ ВУЗ по аналогии с проектом «Университет Иннополис» в Казани (http://university.innopolis.ru/). Например, на условиях государственно-частного партнерства на территории Новой Москвы (более дешевая инфраструктура, хорошая транспортная доступность к аэропортам и шоссе, строящееся жилье).

Необходимо поддержать инициативу АПКИТ по утверждению новых профстандартов обучения по ИКТ-специальностям.

Некоторые экспертные рекомендации:

-

-

- «Недостаток собственных кадров можно компенсировать привлечением ИКТ-специалистов из-за рубежа. Необходимо выдавать рабочие визы для ценных ИКТ-специалистов и визы для их семей с обязательством отработать N лет в Москве. Так же необходимы субсидии на аренду жилья и обучение для детей».

- «Вовлечение профессуры в экспертно-аналитическую деятельность. В мире экспертизу многих ИКТ проектов, разработку математических моделей поручают университетам. В результате этого профессура вовлекается в практическую деятельность, зарабатывает больше денег, вовлекает в такую деятельность студентов».

- «Необходимо стимулирование организации большего количества обучающихся по специальностям, необходимым в Интернет-торговле и снижение затрат у компаний на подготовку и замену кадров».

-

Кроме того, необходимо существенно модернизировать Федеральный государственный образовательный стандарт среднего (полного) общего образования в области ИКТ.

Сколько нужно готовить новых ИКТ-специалистов?

15 августа 2014 года министр связи и массовых коммуникаций Российской Федерации Николай Никифоров заявил[xlv]:

«Мы выступаем за полный информационный суверенитет России, и он принципиально возможен. Россия всегда славилась своими программистами. У нас действуют всемирно известные ИТ-компании, такие как “Яндекс”, Mail.ru и другие. Мы готовим комплекс мер, чтобы шаг за шагом, год за годом поддержать развитие и становление целой отрасли импортозамещающего программного обеспечения. Это небыстрый путь, который займет три года, по некоторым направлениям — пять-семь лет. Это значит, что России понадобится как минимум один миллион программистов, которые смогут выполнить такую масштабную задачу. Сейчас в России — всего 350 тысяч высококвалифицированных ИТ-специалистов, и работа министерства нацелена на то, чтобы в ближайшее время серьезно изменить этот показатель».

Эксперты сомневаются, что России действительно нужен миллион программистов. Например, Алёна Владимирская (рекрутинговое ИТ-агентство Pruffi) считает[xlvi]:

«Миллион программистов. Картинка миллиона программистов завораживает, конечно. Это как Оруэлл, только происходит прямо с тобой. Но хочется разобраться, основных вопроса три:

- Зачем столько?

- Где их брать?

- Что в результате станет с отраслью?

Зачем столько?

Понятно, что миллион – просто красивая цифра. Символ великого будущего. Но давайте посчитаем емкость.

Итак, сама идея миллиона взялась во многом от новой стратегии страны – импортозамещения IT, создания и усиления собственной информационной безопасности

Давайте прикинем емкость. В принципе под замену попадает около 20 крупных IT бизнесов, которые всерьез влияют на безопасность и самодостаточность – ну, например, платежная государственная система, единый поисковик (я не буду сейчас обсуждать в этом контексте Яндекс), единая почта (опять же, не буду обсуждать Мейл), и т.д.

В среднем для того, чтобы выпустить хотя бы начальную версию, нужно взять 100-150 программистов (я именно про программистов, а не про в целом штат компании) и они должны работать до запуска год-полтора. Потом альфа-версия может быть выпущена в люди. Далее еще 3-5 лет прирост штата ежегодный должен составлять 30-50 процентов от работающего штата программистов. И так еще 3-5 лет. Далее в принципе прирост становится стабильным – 10-15 процентов в год